نعتقد أن HealthEquity (NASDAQ:HQY) قادرة على البقاء على رأس ديونها

HealthEquity Inc HQY | 96.81 | +0.90% |

يقول وارن بافيت في مقولته الشهيرة: "التقلبات بعيدة كل البعد عن كونها مرادفة للمخاطر". لذا يبدو أن أصحاب الأموال الذكية يدركون أن الديون ــ التي عادة ما تكون متورطة في حالات الإفلاس ــ تشكل عاملاً بالغ الأهمية عند تقييم مدى خطورة الشركة. ومن المهم أن شركة هيلث إكويتي ( ناسداك: إتش كيو واي ) تحمل ديوناً. ولكن السؤال الأكثر أهمية هو: ما مقدار المخاطر التي يفرضها هذا الدين؟

متى يصبح الدين خطيرا؟

إن الديون هي أداة تساعد الشركات على النمو، ولكن إذا كانت الشركة غير قادرة على سداد ديونها للمقرضين، فإنها تظل تحت رحمتهم. وفي نهاية المطاف، إذا لم تتمكن الشركة من الوفاء بالتزاماتها القانونية بسداد الديون، فقد يرحل المساهمون بلا شيء. ومع ذلك، فإن الموقف الأكثر شيوعًا (ولكنه لا يزال مكلفًا) هو أن تضطر الشركة إلى تخفيف أسهم المساهمين بسعر سهم رخيص لمجرد السيطرة على الديون. ومع ذلك، فإن الموقف الأكثر شيوعًا هو عندما تدير الشركة ديونها بشكل معقول - ولصالحها. الخطوة الأولى عند النظر في مستويات ديون الشركة هي النظر في نقدها وديونها معًا.

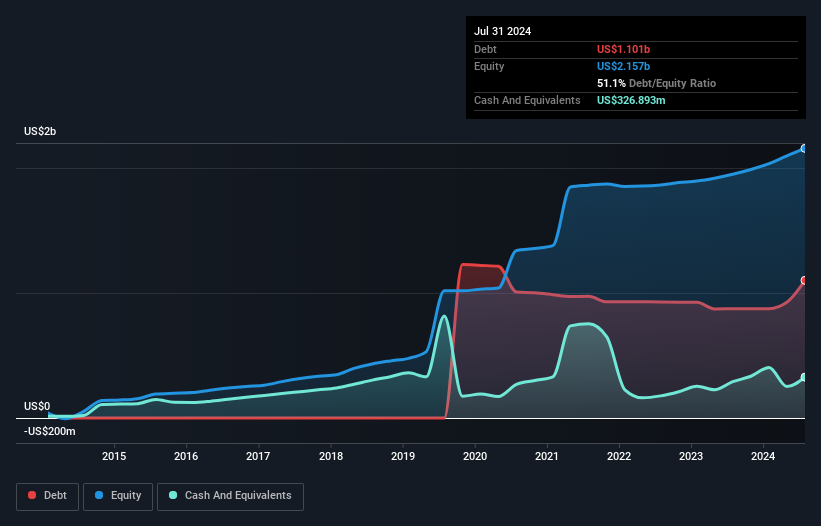

ما هو حجم الديون التي تتحملها شركة HealthEquity؟

تُظهر الصورة أدناه، التي يمكنك النقر عليها لمزيد من التفاصيل، أنه في يوليو 2024، بلغت ديون HealthEquity 1.10 مليار دولار أمريكي، ارتفاعًا من 873.6 مليون دولار أمريكي في عام واحد. ومع ذلك، كان لديها أيضًا 326.9 مليون دولار أمريكي نقدًا، وبالتالي فإن صافي ديونها يبلغ 774.5 مليون دولار أمريكي.

ما مدى قوة الميزانية العمومية لشركة HealthEquity؟

وبحسب الميزانية العمومية الأخيرة، كان لدى شركة هيلث إكويتي التزامات بقيمة 120.9 مليون دولار أميركي مستحقة خلال 12 شهراً، والتزامات بقيمة 1.24 مليار دولار أميركي مستحقة بعد 12 شهراً. ومن ناحية أخرى، كان لديها نقد بقيمة 326.9 مليون دولار أميركي ومستحقات بقيمة 108.5 مليون دولار أميركي مستحقة خلال عام واحد. وبالتالي فإن التزاماتها تفوق مجموع النقد والمستحقات (في الأمد القريب) بمقدار 922.1 مليون دولار أميركي.

بطبيعة الحال، تبلغ القيمة السوقية لشركة HealthEquity 7.61 مليار دولار أميركي، لذا فمن المحتمل أن تكون هذه الالتزامات قابلة للإدارة. ومع ذلك، نعتقد أنه من الجدير مراقبة قوة الميزانية العمومية للشركة، حيث قد تتغير بمرور الوقت.

إننا نقيس حجم ديون الشركة نسبة إلى قدرتها على تحقيق الأرباح من خلال النظر إلى صافي ديونها مقسوماً على أرباحها قبل الفوائد والضرائب والإهلاك والاستهلاك (EBITDA) وحساب مدى سهولة تغطية أرباحها قبل الفوائد والضرائب (EBIT) لنفقات الفائدة (غطاء الفائدة). وتكمن ميزة هذا النهج في أننا نأخذ في الاعتبار كلاً من الكم المطلق للديون (بنسبة صافي الدين إلى الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك) ونفقات الفائدة الفعلية المرتبطة بهذا الدين (بنسبة تغطية الفائدة).

تبلغ قيمة صافي ديون HealthEquity 2.3 ضعف الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك، وهو ليس كثيرًا، لكن غطاء الفائدة يبدو منخفضًا بعض الشيء، حيث يبلغ صافي الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك 4.6 ضعف مصاريف الفائدة فقط. وفي حين أن هذا لا يقلقنا كثيرًا، إلا أنه يشير إلى أن مدفوعات الفائدة تشكل عبئًا إلى حد ما. ومن دواعي السرور أن HealthEquity تنمو أرباحها قبل الفوائد والضرائب والإهلاك والاستهلاك بشكل أسرع من رئيس الوزراء الأسترالي السابق بوب هوك الذي يشرب كأسًا من النبيذ، حيث حققت مكاسب بنسبة 114% في الأشهر الاثني عشر الماضية. لا شك أننا نتعلم الكثير عن الديون من الميزانية العمومية. لكن الأرباح المستقبلية، أكثر من أي شيء آخر، هي التي ستحدد قدرة HealthEquity على الحفاظ على ميزانية عمومية صحية في المستقبل.

وأخيرا، في حين قد يعشق محصل الضرائب الأرباح المحاسبية، فإن المقرضين لا يقبلون إلا النقود السائلة. لذا فإن الأمر يستحق التحقق من مقدار الأرباح قبل الفوائد والضرائب التي تدعمها التدفقات النقدية الحرة. خلال السنوات الثلاث الماضية، أحرقت شركة HealthEquity الكثير من النقود. ورغم أن هذا قد يكون نتيجة للإنفاق على النمو، فإنه يجعل الدين أكثر خطورة.

وجهة نظرنا

كان تحويل HealthEquity للأرباح قبل الفوائد والضرائب إلى التدفق النقدي الحر سلبيًا حقيقيًا في هذا التحليل، على الرغم من أن العوامل الأخرى التي أخذناها في الاعتبار كانت أفضل بكثير. على وجه الخصوص، نحن مذهولون بمعدل نمو الأرباح قبل الفوائد والضرائب. نود أيضًا أن نلاحظ أن شركات صناعة الرعاية الصحية مثل HealthEquity تستخدم الديون عادةً دون مشاكل. بالنظر إلى مجموعة نقاط البيانات هذه، نعتقد أن HealthEquity في وضع جيد لإدارة مستويات ديونها. ومع ذلك، فإن الحمل ثقيل بما يكفي لدرجة أننا نوصي أي مساهمين بمراقبته عن كثب. من الواضح أن الميزانية العمومية هي المجال الذي يجب التركيز عليه عند تحليل الديون. ولكن في النهاية، يمكن لكل شركة احتواء المخاطر الموجودة خارج الميزانية العمومية. ولتحقيق هذه الغاية، يجب أن تكون على دراية بعلامة التحذير الوحيدة التي رصدناها مع HealthEquity .

في نهاية المطاف، من الأفضل غالبًا التركيز على الشركات الخالية من الديون الصافية. يمكنك الوصول إلى قائمتنا الخاصة بهذه الشركات (والتي تتمتع جميعها بسجل حافل من نمو الأرباح). إنها مجانية.

هذه المقالة التي نشرتها سيمبلي وول ستريت هي مقالة عامة بطبيعتها. نحن نقدم تعليقات تستند إلى بيانات تاريخية وتوقعات محللين باستخدام منهجية غير متحيزة فقط ولا تهدف مقالاتنا إلى تقديم نصيحة مالية. لا تشكل توصية بشراء أو بيع أي سهم، ولا تأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تزويدك بتحليل طويل الأجل مدفوعًا بالبيانات الأساسية. يرجى ملاحظة أن تحليلنا قد لا يأخذ في الاعتبار أحدث إعلانات الشركات الحساسة للسعر أو المواد النوعية. ليس لدى سيمبلي وول ستريت أي موقف في أي من الأسهم المذكورة.