تتمتع شركة Verint Systems (NASDAQ:VRNT) بميزانية عمومية قوية

Verint Systems Inc. VRNT | 27.60 27.60 | +1.51% 0.00% Pre |

لقد عبر هوارد ماركس عن الأمر بشكل جيد عندما قال إنه بدلاً من القلق بشأن تقلبات أسعار الأسهم، فإن "احتمال الخسارة الدائمة هو الخطر الذي يقلقني... وكل مستثمر عملي أعرفه يقلق بشأنه". لذا يبدو أن المال الذكي يعرف أن الديون - التي عادة ما تكون متورطة في حالات الإفلاس - تشكل عاملاً مهمًا للغاية، عندما تقوم بتقييم مدى خطورة الشركة. وكما هي الحال مع العديد من الشركات الأخرى، تستخدم شركة Verint Systems Inc. ( NASDAQ:VRNT ) الديون. ولكن هل ينبغي للمساهمين أن يقلقوا بشأن استخدامها للديون؟

متى يصبح الدين خطيرا؟

تساعد الديون الشركات حتى تواجه صعوبة في سدادها، سواء برأس مال جديد أو بتدفق نقدي حر. وإذا ساءت الأمور حقًا، يمكن للمقرضين السيطرة على الشركة. ورغم أن هذا ليس شائعًا جدًا، فإننا غالبًا ما نرى شركات مثقلة بالديون تضعف المساهمين بشكل دائم لأن المقرضين يجبرونهم على جمع رأس المال بسعر متعثر. بالطبع، تستخدم الكثير من الشركات الديون لتمويل النمو، دون أي عواقب سلبية. الخطوة الأولى عند النظر في مستويات ديون الشركة هي النظر في نقدها وديونها معًا.

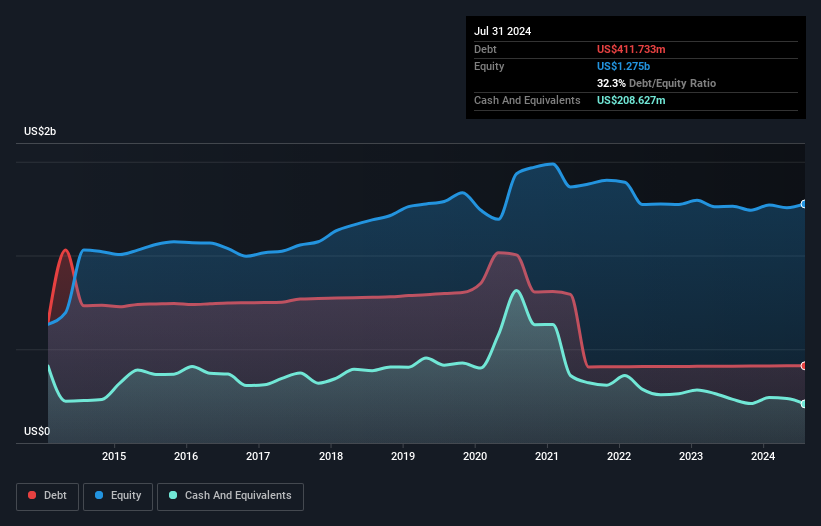

ما هو دين شركة Verint Systems؟

كما ترى أدناه، بلغت ديون شركة Verint Systems 411.7 مليون دولار أمريكي، في يوليو 2024، وهو نفس المبلغ تقريبًا الذي كان عليه في العام السابق. يمكنك النقر فوق الرسم البياني لمزيد من التفاصيل. ومع ذلك، نظرًا لأن احتياطيها النقدي يبلغ 208.6 مليون دولار أمريكي، فإن صافي ديونها أقل، حيث يبلغ حوالي 203.1 مليون دولار أمريكي.

نظرة على التزامات شركة Verint Systems

وتُظهِر أحدث بيانات الميزانية العمومية أن شركة Verint Systems كانت لديها التزامات بقيمة 364.1 مليون دولار أميركي مستحقة خلال عام، والتزامات بقيمة 544.5 مليون دولار أميركي مستحقة بعد ذلك. ومن ناحية أخرى، كان لديها نقد بقيمة 208.6 مليون دولار أميركي ومستحقات بقيمة 234.8 مليون دولار أميركي مستحقة خلال عام. وبالتالي فإن إجمالي الالتزامات لديها يزيد بمقدار 465.2 مليون دولار أميركي عن النقد والمستحقات قصيرة الأجل مجتمعة.

ورغم أن هذا قد يبدو كثيراً، فإنه ليس بالأمر السيئ، حيث تبلغ القيمة السوقية لشركة فيرينت سيستمز 1.53 مليار دولار أميركي، وبالتالي فإنها ربما تستطيع تعزيز ميزانيتها العمومية من خلال جمع رأس المال إذا لزم الأمر. ولكن من الواضح أننا لابد أن ندرس عن كثب ما إذا كانت قادرة على إدارة ديونها دون تخفيف.

نستخدم نسبتين رئيسيتين لإعلامنا بمستويات الدين نسبة إلى الأرباح. الأولى هي صافي الدين مقسومًا على الأرباح قبل الفوائد والضرائب والاستهلاك والإطفاء (EBITDA)، في حين أن الثانية هي عدد المرات التي تغطي فيها الأرباح قبل الفوائد والضرائب (EBIT) نفقات الفائدة (أو غطاء الفائدة، باختصار). تتمثل ميزة هذا النهج في أننا نأخذ في الاعتبار كل من الكمية المطلقة للدين (بنسبة الدين الصافي إلى الأرباح قبل الفوائد والضرائب والاستهلاك والإطفاء) ونفقات الفائدة الفعلية المرتبطة بهذا الدين (بنسبة تغطية الفائدة).

إن صافي الدين لشركة Verint Systems لا يتجاوز 1.4 مرة من أرباحها قبل الفوائد والضرائب والإهلاك والاستهلاك. كما يغطي أرباحها قبل الفوائد والضرائب نفقات الفائدة بما يصل إلى 32.7 مرة. لذا فإننا مرتاحون إلى حد كبير لاستخدامها المفرط في التحفظ للديون. وعلاوة على ذلك، فقد زادت أرباحها قبل الفوائد والضرائب والإهلاك والاستهلاك بنسبة 87% خلال الأشهر الاثني عشر الماضية، وهذا النمو من شأنه أن يسهل عليها التعامل مع ديونها. لا شك أننا نتعلم الكثير عن الديون من الميزانية العمومية. ولكن الأرباح المستقبلية، أكثر من أي شيء آخر، هي التي ستحدد قدرة شركة Verint Systems على الحفاظ على ميزانية عمومية صحية في المستقبل. لذا إذا كنت تريد معرفة ما يعتقده المحترفون، فقد تجد هذا التقرير المجاني حول توقعات أرباح المحللين مثيرًا للاهتمام.

وأخيرا، في حين قد يعشق محصل الضرائب الأرباح المحاسبية، فإن المقرضين لا يقبلون إلا النقود السائلة. لذا فإن الأمر يستحق التحقق من مقدار الأرباح قبل الفوائد والضرائب المدعومة بالتدفقات النقدية الحرة. وعلى مدى السنوات الثلاث الماضية، أنتجت شركة فيرينت سيستمز تدفقات نقدية حرة أكبر من الأرباح قبل الفوائد والضرائب. وهذا النوع القوي من توليد النقد يدفئ قلوبنا مثل جرو يرتدي زي نحلة.

وجهة نظرنا

إن تغطية الفائدة لشركة Verint Systems تشير إلى أنها قادرة على التعامل مع ديونها بنفس السهولة التي تمكن بها كريستيانو رونالدو من تسجيل هدف ضد حارس مرمى تحت 14 عامًا. ولا تتوقف الأخبار الجيدة عند هذا الحد، حيث إن تحويلها للأرباح قبل الفوائد والضرائب إلى تدفقات نقدية حرة يدعم هذا الانطباع أيضًا! وإذا نظرنا إلى الأمر من منظور أوسع، يبدو أن شركة Verint Systems تستخدم الديون بشكل معقول تمامًا؛ وهذا ما نوافق عليه. ففي نهاية المطاف، يمكن للرافعة المالية المعقولة أن تعزز العائدات على حقوق الملكية. ومن الواضح أن الميزانية العمومية هي المجال الذي يجب التركيز عليه عند تحليل الديون. ولكن في نهاية المطاف، يمكن لكل شركة احتواء المخاطر الموجودة خارج الميزانية العمومية.

هذه المقالة التي نشرتها سيمبلي وول ستريت هي مقالة عامة بطبيعتها. نحن نقدم تعليقات تستند إلى بيانات تاريخية وتوقعات محللين باستخدام منهجية غير متحيزة فقط ولا تهدف مقالاتنا إلى تقديم نصيحة مالية. لا تشكل توصية بشراء أو بيع أي سهم، ولا تأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تزويدك بتحليل طويل الأجل مدفوعًا بالبيانات الأساسية. يرجى ملاحظة أن تحليلنا قد لا يأخذ في الاعتبار أحدث إعلانات الشركات الحساسة للسعر أو المواد النوعية. ليس لدى سيمبلي وول ستريت أي موقف في أي من الأسهم المذكورة.