هل تستخدم شركة Autodesk (NASDAQ:ADSK) الكثير من الديون؟

أوتوديسك ADSK | 286.87 286.87 | +0.72% 0.00% Pre |

يقول البعض إن التقلبات، وليس الديون، هي أفضل طريقة للتفكير في المخاطر كمستثمر، لكن وارن بافيت قال عبارته الشهيرة إن "التقلبات بعيدة كل البعد عن كونها مرادفة للمخاطر". لذا يبدو أن الأموال الذكية تعرف أن الديون - التي عادة ما تكون متضمنة في حالات الإفلاس - هي عامل مهم للغاية، عندما تقوم بتقييم مدى خطورة الشركة. نلاحظ أن شركة Autodesk, Inc. ( NASDAQ:ADSK ) لديها ديون في ميزانيتها العمومية. ولكن هل ينبغي للمساهمين أن يشعروا بالقلق إزاء استخدامها للديون؟

متى يكون الدين مشكلة؟

تصبح الديون والالتزامات الأخرى محفوفة بالمخاطر بالنسبة للأعمال التجارية عندما لا تتمكن من الوفاء بهذه الالتزامات بسهولة، إما من خلال التدفق النقدي الحر أو عن طريق زيادة رأس المال بسعر جذاب. جزء لا يتجزأ من الرأسمالية هو عملية "التدمير الخلاق" حيث يتم تصفية الشركات الفاشلة بلا رحمة من قبل المصرفيين. ومع ذلك، فإن الأمر الأكثر تكرارًا (ولكنه لا يزال مكلفًا) هو عندما يتعين على الشركة إصدار أسهم بأسعار منخفضة للغاية، مما يؤدي إلى إضعاف المساهمين بشكل دائم، فقط لدعم ميزانيتها العمومية. ومع ذلك، فإن الوضع الأكثر شيوعًا هو عندما تدير الشركة ديونها بشكل جيد إلى حد معقول - ولصالحها الخاص. الخطوة الأولى عند النظر في مستويات ديون الشركة هي النظر في النقد والديون معًا.

شاهد أحدث تحليلاتنا لـ Autodesk

ما هو صافي ديون أوتوديسك؟

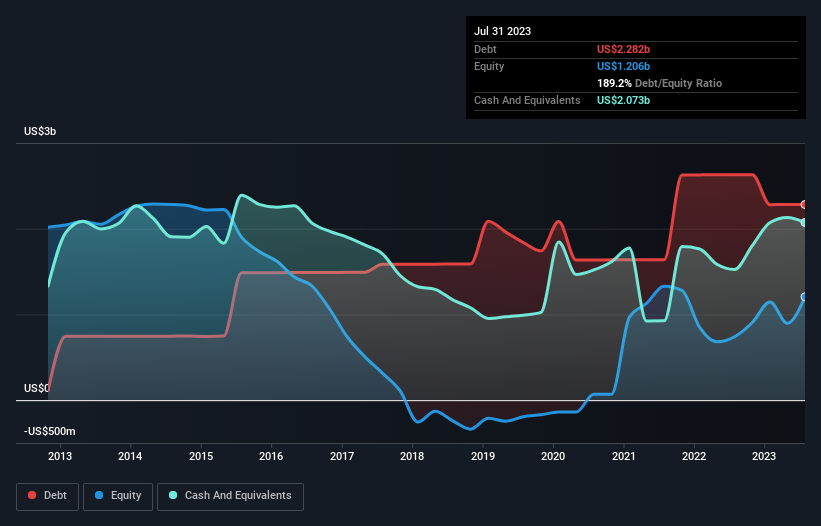

تُظهر الصورة أدناه، والتي يمكنك النقر عليها لمزيد من التفاصيل، أن ديون شركة Autodesk تبلغ 2.28 مليار دولار أمريكي في نهاية يوليو 2023، وهو انخفاض من 2.63 مليار دولار أمريكي على مدار عام. ومع ذلك، لديها 2.07 مليار دولار أمريكي نقدًا لتعويض هذا، مما يؤدي إلى صافي دين يبلغ حوالي 209.0 مليون دولار أمريكي.

ما مدى صحة الميزانية العمومية لشركة Autodesk؟

من خلال تكبير أحدث بيانات الميزانية العمومية، يمكننا أن نرى أن لدى شركة Autodesk التزامات بقيمة 3.88 مليار دولار أمريكي مستحقة خلال 12 شهرًا والتزامات بقيمة 4.03 مليار دولار أمريكي مستحقة بعد ذلك. من ناحية أخرى، كان لديها نقد بقيمة 2.07 مليار دولار أمريكي و402.0 مليون دولار أمريكي من المستحقات المستحقة خلال عام. وبالتالي فإن إجمالي التزاماتها يبلغ 5.43 مليار دولار أمريكي، أي أكثر من مجموع أموالها النقدية والمستحقات قصيرة الأجل.

نظرًا لأن أسهم Autodesk المتداولة علنًا تبلغ قيمتها الإجمالية 41.7 مليار دولار أمريكي، فمن غير المرجح أن يشكل هذا المستوى من الالتزامات تهديدًا كبيرًا. ومع ذلك، نعتقد أنه من المفيد مراقبة قوة ميزانيتها العمومية، لأنها قد تتغير بمرور الوقت. لكن في كلتا الحالتين، لا يوجد لدى Autodesk أي ديون صافية تقريبًا، لذلك من العدل أن نقول إنها لا تتحمل عبء ديون ثقيل!

نحن نستخدم نسبتين رئيسيتين لإعلامنا بمستويات الديون مقارنة بالأرباح. الأول هو صافي الدين مقسومًا على الأرباح قبل الفوائد والضرائب والإهلاك والإطفاء (EBITDA)، في حين أن الثاني هو عدد المرات التي تغطي فيها أرباحها قبل الفوائد والضرائب (EBIT) نفقات الفائدة (أو غطاء الفوائد، باختصار). . بهذه الطريقة، نأخذ في الاعتبار المبلغ المطلق للدين، بالإضافة إلى أسعار الفائدة المدفوعة عليه.

يبلغ صافي ديون Autodesk 0.19 مرة فقط قبل الفوائد والضرائب والإهلاك والاستهلاك. وتغطي الأرباح قبل الفوائد والضرائب والإهلاك (EBIT) نفقات الفوائد بسهولة، حيث يبلغ حجمها 95.3 ضعفًا. لذا، يمكنك القول إنها لم تعد مهددة بسبب ديونها أكثر من تهديد الفأر للفيل. ومن الجيد أيضًا أن شركة Autodesk زادت أرباحها قبل الفوائد والضرائب والإهلاك بنسبة 19% خلال العام الماضي، مما زاد من قدرتها على إدارة الديون. من الواضح أن الميزانية العمومية هي المجال الذي يجب التركيز عليه عند تحليل الديون. لكن الأرباح المستقبلية، أكثر من أي شيء آخر، هي التي ستحدد قدرة Autodesk على الحفاظ على ميزانية عمومية سليمة في المستقبل. لذا، إذا كنت تريد معرفة ما يفكر فيه المحترفون، فقد تجد هذا التقرير المجاني حول توقعات أرباح المحللين مثيرًا للاهتمام.

لكن الاعتبار الأخير مهم أيضًا، لأن الشركة لا تستطيع سداد الديون بالأرباح الورقية؛ إنها تحتاج إلى أموال نقدية باردة. لذا فإن الخطوة المنطقية هي النظر إلى نسبة الأرباح قبل الفوائد والضرائب والإهلاك (EBIT) التي يقابلها التدفق النقدي الحر الفعلي. على مدى السنوات الثلاث الماضية، أنتجت شركة Autodesk بالفعل تدفقًا نقديًا حرًا أكبر من الأرباح قبل الفوائد والضرائب والإهلاك. لا يوجد شيء أفضل من النقد الوارد عندما يتعلق الأمر بالبقاء في نعمة المقرضين.

رأينا

لحسن الحظ، فإن غطاء الفائدة المثير للإعجاب لشركة Autodesk يعني أن لها اليد العليا على ديونها. والخبر السار لا يتوقف عند هذا الحد، حيث أن تحويل الأرباح قبل الفوائد والضرائب والإهلاك إلى التدفق النقدي الحر يدعم أيضًا هذا الانطباع! وبالنظر إلى هذه المجموعة من العوامل، يبدو لنا أن شركة Autodesk تتعامل بحكمة مع ديونها، وتبدو المخاطر مُدارة بشكل جيد. لذا فإن الميزانية العمومية تبدو صحية جدًا بالنسبة لنا. من الواضح أن الميزانية العمومية هي المجال الذي يجب التركيز عليه عند تحليل الديون. ومع ذلك، لا تكمن جميع مخاطر الاستثمار في الميزانية العمومية - بل على العكس من ذلك. قد يكون من الصعب اكتشاف هذه المخاطر. تمتلكها كل شركة، ولقد رصدنا علامة تحذير واحدة لشركة Autodesk يجب أن تعرفها.

في نهاية المطاف، غالبا ما يكون من الأفضل التركيز على الشركات الخالية من صافي الديون. يمكنك الوصول إلى قائمتنا الخاصة بهذه الشركات (جميعها تتمتع بسجل حافل من نمو الأرباح). انه مجانا.

هذه المقالة التي كتبها Simply Wall St عامة بطبيعتها. نحن نقدم التعليقات بناءً على البيانات التاريخية وتوقعات المحللين فقط باستخدام منهجية غير متحيزة وليس المقصود من مقالاتنا أن تكون نصيحة مالية. ولا يشكل توصية لشراء أو بيع أي سهم، ولا يأخذ في الاعتبار أهدافك أو وضعك المالي. نحن نهدف إلى أن نقدم لك تحليلًا مركزًا طويل المدى مدفوعًا بالبيانات الأساسية. لاحظ أن تحليلنا قد لا يأخذ في الاعتبار أحدث إعلانات الشركة الحساسة للسعر أو المواد النوعية. ببساطة، ليس لدى Wall St أي مركز في أي من الأسهم المذكورة.