أعلنت شركة Atlassian Corporation (NASDAQ:TEAM) للتو عن نتائجها المالية وقام المحللون برفع أهداف أسعارهم

Atlassian Corp. Plc Class A TEAM | 256.33 | -0.45% |

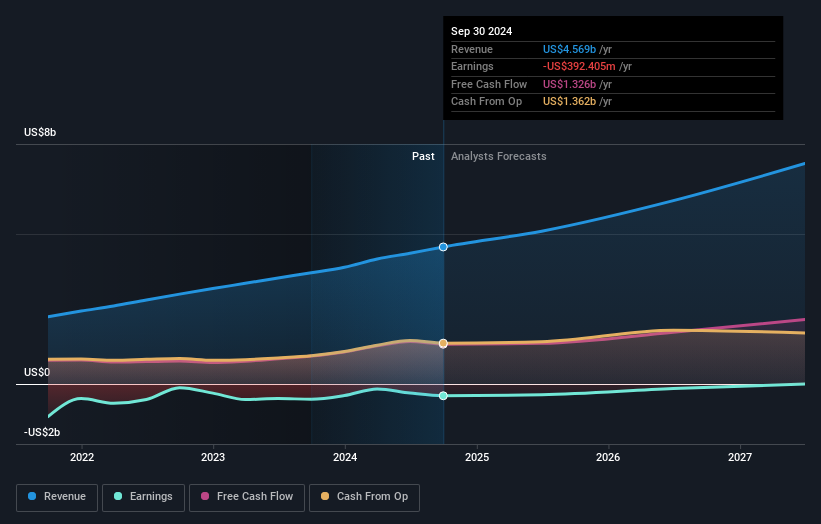

سيسعد مساهمو شركة Atlassian Corporation ( NASDAQ:TEAM ) هذا الأسبوع، نظرًا لأن سعر السهم ارتفع بنسبة 19% إلى 224 دولارًا أمريكيًا بعد أحدث نتائج الربع الأول. لا تبدو النتائج رائعة، خاصة بالنظر إلى أن الخسائر القانونية نمت بنسبة 91% إلى 0.48 دولارًا أمريكيًا للسهم. تجاوزت الإيرادات البالغة 1.2 مليار دولار أمريكي التوقعات بنسبة 2.8%، لكن يبدو الأمر وكأنه عزاء بارد. بعد النتيجة، قام المحللون بتحديث نموذج أرباحهم، وسيكون من الجيد معرفة ما إذا كانوا يعتقدون أنه كان هناك تغيير قوي في آفاق الشركة، أو ما إذا كانت الأعمال كالمعتاد. سيسعد القراء بمعرفة أننا قمنا بتجميع أحدث التوقعات القانونية لمعرفة ما إذا كان المحللون قد غيروا رأيهم بشأن Atlassian بعد أحدث النتائج.

مع الأخذ في الاعتبار أحدث النتائج، فإن الإجماع الحالي من 26 محللًا في Atlassian هو إيرادات بقيمة 5.09 مليار دولار أمريكي في عام 2025. وهذا من شأنه أن يعكس زيادة لائقة بنسبة 12٪ في إيراداتها على مدى الأشهر الـ 12 الماضية. ومن المفترض أن تنخفض الخسائر، حيث تتقلص بنسبة 12٪ عن العام الماضي إلى 1.32 دولار أمريكي. قبل إعلان الأرباح هذا، كان المحللون قد وضعوا نموذجًا لإيرادات بقيمة 5.07 مليار دولار أمريكي وخسائر قدرها 0.82 دولار أمريكي للسهم في عام 2025. وبينما ظلت تقديرات الإيرادات لهذا العام ثابتة، كان هناك أيضًا زيادة كبيرة في توقعات الخسارة لكل سهم، مما يشير إلى أن الإجماع لديه وجهة نظر مختلطة بعض الشيء بشأن السهم.

على الرغم من أن المحللين يتوقعون الآن خسائر أعلى، فقد ارتفع متوسط السعر المستهدف بنسبة 15٪ إلى 218.5248، مما قد يشير إلى أن هذه الخسائر من المتوقع أن تكون "مرة واحدة"، أو من غير المتوقع أن يكون لها تأثير طويل الأجل على الأعمال. ومع ذلك، فإن التركيز على هدف سعر واحد قد يكون غير حكيم، لأن الهدف الإجماعي هو في الواقع متوسط أهداف أسعار المحللين. ونتيجة لذلك، يفضل بعض المستثمرين إلقاء نظرة على مجموعة التقديرات لمعرفة ما إذا كانت هناك أي آراء متباينة حول تقييم الشركة. حاليًا، يقدر المحلل الأكثر تفاؤلاً Atlassian عند 420 دولارًا أمريكيًا للسهم، بينما يقدرها الأكثر تشاؤمًا عند 180 دولارًا أمريكيًا. هذا انتشار واسع إلى حد ما للتقديرات، مما يشير إلى أن المحللين يتوقعون مجموعة واسعة من النتائج المحتملة للأعمال.

بالطبع، هناك طريقة أخرى للنظر إلى هذه التوقعات وهي وضعها في سياق الصناعة نفسها. من الواضح أن هناك توقعًا بأن نمو إيرادات Atlassian سوف يتباطأ بشكل كبير، حيث من المتوقع أن تظهر الإيرادات حتى نهاية عام 2025 نموًا بنسبة 16% على أساس سنوي. وهذا مقارنة بمعدل نمو تاريخي بلغ 24% على مدى السنوات الخمس الماضية. وعلى سبيل المقارنة، من المتوقع أن تنمو إيرادات الشركات الأخرى في هذه الصناعة التي تحظى بتغطية المحللين بنسبة 12% سنويًا. لذا فمن الواضح أنه في حين من المتوقع أن يتباطأ نمو إيرادات Atlassian، فمن المتوقع أن ينمو بشكل أسرع من الصناعة نفسها.

خلاصة القول

أهم ما يمكن استخلاصه هو أن المحللين زادوا من تقديراتهم للخسائر لكل سهم للعام المقبل. ولحسن الحظ، أعادوا أيضًا تأكيد أرقام الإيرادات، مما يشير إلى أنها تسير وفقًا للتوقعات. بالإضافة إلى ذلك، تشير بياناتنا إلى أنه من المتوقع أن تنمو الإيرادات بشكل أسرع من الصناعة الأوسع. نلاحظ ترقية لهدف السعر، مما يشير إلى أن المحللين يعتقدون أن القيمة الجوهرية للشركة من المرجح أن تتحسن بمرور الوقت.

وبناءً على هذا الخط من التفكير، نعتقد أن آفاق العمل على المدى الطويل أكثر أهمية من أرباح العام المقبل. لدينا توقعات لشركة Atlassian حتى عام 2027، ويمكنك الاطلاع عليها مجانًا على منصتنا هنا.

لا يزال يتعين عليك الانتباه إلى المخاطر، على سبيل المثال - لدى Atlassian علامة تحذير واحدة نعتقد أنه يجب عليك الانتباه إليها.

هذه المقالة التي نشرتها سيمبلي وول ستريت هي مقالة عامة بطبيعتها. نحن نقدم تعليقات تستند إلى بيانات تاريخية وتوقعات محللين باستخدام منهجية غير متحيزة فقط ولا تهدف مقالاتنا إلى تقديم نصيحة مالية. لا تشكل توصية بشراء أو بيع أي سهم، ولا تأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تزويدك بتحليل طويل الأجل مدفوعًا بالبيانات الأساسية. يرجى ملاحظة أن تحليلنا قد لا يأخذ في الاعتبار أحدث إعلانات الشركات الحساسة للسعر أو المواد النوعية. ليس لدى سيمبلي وول ستريت أي موقف في أي من الأسهم المذكورة.