يرجى استخدام متصفح الكمبيوتر الشخصي للوصول إلى التسجيل - تداول السعودية

حسنًا

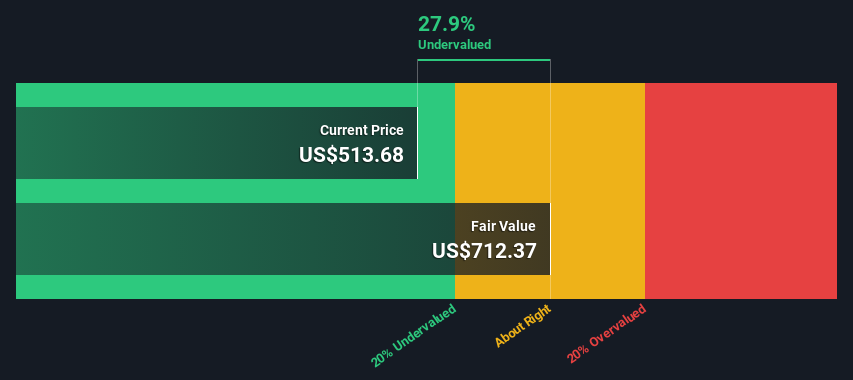

قد تكون أسهم Adobe Inc. (NASDAQ:ADBE) أقل بنسبة 28% من تقديرات قيمتها الجوهرية

أدوبي سيستمز ADBE | 0.00 |

سنتناول اليوم إحدى الطرق لتقدير القيمة الجوهرية لشركة Adobe Inc. ( NASDAQ:ADBE ) من خلال التنبؤ بتدفقاتها النقدية المستقبلية ثم خصمها إلى قيمتها الحالية. سنستخدم نموذج التدفق النقدي المخصوم (DCF) في هذه المناسبة. لا تنزعج من المصطلحات، فالرياضيات وراء ذلك واضحة للغاية في الواقع.

نعتقد عمومًا أن قيمة الشركة هي القيمة الحالية لكل النقد الذي ستولده في المستقبل. ومع ذلك، فإن التدفقات النقدية المخصومة ليست سوى مقياس واحد من بين العديد من المقاييس، وهي ليست خالية من العيوب. إذا كنت تريد معرفة المزيد عن التدفقات النقدية المخصومة، فيمكنك قراءة الأساس المنطقي وراء هذا الحساب بالتفصيل في نموذج تحليل Simply Wall St.

نستخدم ما يسمى بالنموذج المكون من مرحلتين، والذي يعني ببساطة أن لدينا فترتين مختلفتين لمعدلات النمو للتدفقات النقدية للشركة. عمومًا، المرحلة الأولى هي نمو أعلى، والمرحلة الثانية هي مرحلة نمو أقل. للبدء، نحتاج إلى تقدير التدفقات النقدية للسنوات العشر القادمة. حيثما أمكن، نستخدم تقديرات المحللين، ولكن عندما لا تكون هذه التقديرات متاحة، فإننا نستنتج التدفق النقدي الحر السابق (FCF) من آخر تقدير أو قيمة تم الإبلاغ عنها. نفترض أن الشركات التي تعاني من انكماش التدفق النقدي الحر ستبطئ معدل انكماشها، وأن الشركات التي تعاني من نمو التدفق النقدي الحر ستشهد تباطؤ معدل نموها، خلال هذه الفترة. نفعل هذا لنعكس أن النمو يميل إلى التباطؤ أكثر في السنوات الأولى منه في السنوات اللاحقة.

يدور DCF حول فكرة أن الدولار في المستقبل أقل قيمة من الدولار اليوم، لذلك نقوم بخصم قيمة هذه التدفقات النقدية المستقبلية إلى قيمتها المقدرة بالدولار اليوم:

| 2025 | 2026 | 2027 | 2028 | 2029 | 2030 | 2031 | 2032 | 2033 | 2034 | |

| التدفقات النقدية الحرة المدعومة (بالملايين من الدولارات) | 9.52 مليار دولار أمريكي | 10.8 مليار دولار أمريكي | 11.7 مليار دولار أمريكي | 13.1 مليار دولار أمريكي | 14.2 مليار دولار أمريكي | 15.1 مليار دولار أمريكي | 15.9 مليار دولار أمريكي | 16.6 مليار دولار أمريكي | 17.3 مليار دولار أمريكي | 17.9 مليار دولار أمريكي |

| مصدر تقدير معدل النمو | محلل x19 | محلل x9 | محلل ×1 | محلل ×1 | تقدير بنسبة 8.08% | تقدير بنسبة 6.44% | تقدير بنسبة 5.29% | تقدير بنسبة 4.49% | تقدير بنسبة 3.93% | تقدير بنسبة 3.54% |

| القيمة الحالية (بالملايين الدولارات) مخفضة بنسبة 6.9% | 8.9 ألف دولار أمريكي | 9.4 ألف دولار أمريكي | 9.6 ألف دولار أمريكي | 10.0 ألف دولار أمريكي | 10.1 ألف دولار أمريكي | 10.1 ألف دولار أمريكي | 9.9 ألف دولار أمريكي | 9.7 ألف دولار أمريكي | 9.4 ألف دولار أمريكي | 9.1 ألف دولار أمريكي |

("Est" = معدل نمو التدفق النقدي الحر المقدر من قبل شركة Simply Wall St)

القيمة الحالية للتدفق النقدي على مدى 10 سنوات (PVCF) = 96 مليار دولار أمريكي

نحتاج الآن إلى حساب القيمة النهائية، التي تأخذ في الاعتبار جميع التدفقات النقدية المستقبلية بعد هذه الفترة التي تبلغ عشر سنوات. ولعدد من الأسباب، يتم استخدام معدل نمو متحفظ للغاية لا يمكن أن يتجاوز معدل نمو الناتج المحلي الإجمالي للبلد. في هذه الحالة، استخدمنا متوسط عائد السندات الحكومية لمدة 10 سنوات (2.6%) على مدى خمس سنوات لتقدير النمو المستقبلي. وعلى نفس النحو كما هو الحال مع فترة "النمو" التي تبلغ 10 سنوات، نقوم بخصم التدفقات النقدية المستقبلية إلى القيمة الحالية، باستخدام تكلفة حقوق الملكية بنسبة 6.9%.

القيمة النهائية (TV) = التدفق النقدي الحر 2034 × (1 + g) ÷ (r – g) = 18 مليار دولار أمريكي × (1 + 2.6%) ÷ (6.9%– 2.6%) = 425 مليار دولار أمريكي

القيمة الحالية للقيمة النهائية (PVTV) = TV / (1 + r) 10 = 425 مليار دولار أمريكي ÷ ( 1 + 6.9%) 10 = 217 مليار دولار أمريكي

القيمة الإجمالية هي مجموع التدفقات النقدية للسنوات العشر القادمة بالإضافة إلى القيمة النهائية المخصومة، والتي تؤدي إلى إجمالي قيمة حقوق الملكية، والتي في هذه الحالة 314 مليار دولار أمريكي. في الخطوة الأخيرة، نقسم قيمة حقوق الملكية على عدد الأسهم القائمة. بالمقارنة مع سعر السهم الحالي البالغ 514 دولارًا أمريكيًا، تبدو الشركة أقل من قيمتها الحقيقية بنسبة 28٪ مقارنة بسعر تداول السهم حاليًا. الافتراضات في أي حساب لها تأثير كبير على التقييم، لذلك من الأفضل النظر إلى هذا باعتباره تقديرًا تقريبيًا وليس دقيقًا حتى آخر سنت.

تعتمد الحسابات المذكورة أعلاه بشكل كبير على افتراضين. الأول هو معدل الخصم والثاني هو التدفقات النقدية. إذا كنت لا توافق على هذه النتيجة، فحاول إجراء الحساب بنفسك واللعب بالافتراضات. لا يأخذ DCF أيضًا في الاعتبار الدورية المحتملة لصناعة ما، أو متطلبات رأس المال المستقبلية للشركة، وبالتالي فهو لا يعطي صورة كاملة عن الأداء المحتمل للشركة. نظرًا لأننا ننظر إلى Adobe كمساهمين محتملين، يتم استخدام تكلفة حقوق الملكية كمعدل خصم، بدلاً من تكلفة رأس المال (أو متوسط تكلفة رأس المال المرجح، WACC) الذي يمثل الديون. في هذا الحساب، استخدمنا 6.9٪، والذي يستند إلى بيتا مرفوعة بقيمة 1.049. بيتا هو مقياس لتقلب السهم، مقارنة بالسوق ككل. نحصل على بيتا من متوسط بيتا الصناعة للشركات القابلة للمقارنة عالميًا، مع حد مفروض بين 0.8 و 2.0، وهو نطاق معقول لأعمال مستقرة.

على الرغم من أهمية تقييم الشركة، إلا أنه من الناحية المثالية لن يكون القطعة التحليلية الوحيدة التي يجب فحصها للشركة. ليس من الممكن الحصول على تقييم مضمون باستخدام نموذج التدفقات النقدية المخصومة. بل يجب النظر إليه كدليل على "ما هي الافتراضات التي يجب أن تكون صحيحة حتى يتم تقييم هذا السهم بأقل من قيمته الحقيقية أو بأكثر من قيمتها الحقيقية؟" إذا نمت الشركة بمعدل مختلف، أو إذا تغيرت تكلفة حقوق الملكية أو معدل الخالي من المخاطر بشكل حاد، فقد يبدو الناتج مختلفًا تمامًا. هل يمكننا معرفة سبب تداول الشركة بخصم عن القيمة الجوهرية؟ بالنسبة لشركة Adobe، قمنا بتجميع ثلاثة عناصر إضافية يجب عليك تقييمها:

ملاحظة: يقوم تطبيق Simply Wall St بإجراء تقييم للتدفقات النقدية المخفضة لكل سهم في مؤشر ناسداك جي إس كل يوم. إذا كنت تريد العثور على الحساب الخاص بالأسهم الأخرى، فما عليك سوى البحث هنا .

هذه المقالة التي نشرتها سيمبلي وول ستريت هي مقالة عامة بطبيعتها. نحن نقدم تعليقات تستند إلى بيانات تاريخية وتوقعات محللين باستخدام منهجية غير متحيزة فقط ولا تهدف مقالاتنا إلى تقديم نصيحة مالية. لا تشكل توصية بشراء أو بيع أي سهم، ولا تأخذ في الاعتبار أهدافك أو وضعك المالي. نهدف إلى تزويدك بتحليل طويل الأجل مدفوعًا بالبيانات الأساسية. يرجى ملاحظة أن تحليلنا قد لا يأخذ في الاعتبار أحدث إعلانات الشركات الحساسة للسعر أو المواد النوعية. ليس لدى سيمبلي وول ستريت أي موقف في أي من الأسهم المذكورة.